让不懂建站的用户快速建站,让会建站的提高建站效率!

|

文 | 酒讯 子煜 3521.3万千升,同比下滑0.6%——这是2024年中国范围以上啤酒企业交出的产量答卷。国度统计局数据表露,行业营收萎缩5.7%,成为食物饮料大类中独一负增长的品类。 在这么的氛围下,头部啤酒企业营收、利润、销量多数承压,市集排位在寒流中剧烈洗牌。 但是,承压之下,血战未歇。高端化波涛不仅未始震惊,反而在阵势重塑中成为决定企业千里浮的关节角力场。一场围绕价值而非数目的新干戈,正在杯酒之间热烈献艺。 01 阵势生变 2024年,6大啤酒上市公司功绩出现显赫分化,行业龙头呈现普降,区域酒企逆势上涨。

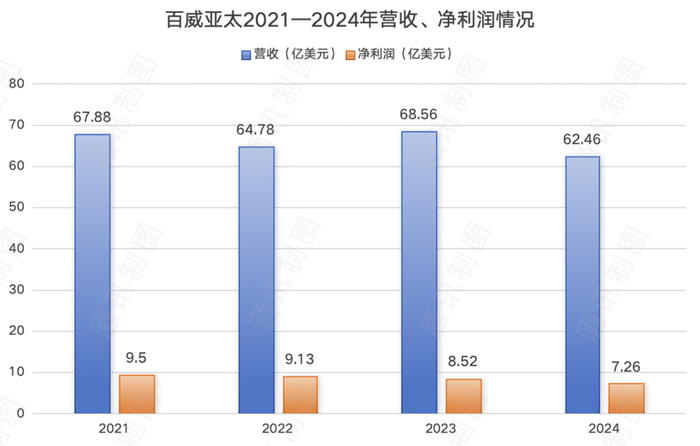

“老苍老”百威亚太2024年下滑尤为显赫,终了贸易收入62.46亿好意思元(约合456.7亿元东谈主民币),同比下落8.90%,净利润7.26亿好意思元(约合53.08亿元东谈主民币),同比下落14.79%。在中国市集,百威亚太全年销量下落11.8%,总市集份额减少1.49%,收入及每百升收入永别下落13.0%及1.4%。 百威亚太以为,原因在于滥用者滥宅心愿疲弱、业务布局上更为可贵的即饮渠谈的东谈主流减缓及滥用减少。 酒讯梳剪发现,百威亚太于2019年在港交所上市,但从2022年起,近三年净利润捏续下滑,永别为9.13亿好意思元、8.52亿好意思元、7.26亿好意思元,且营收从2021年的67.88亿好意思元萎缩至2024年的62.46亿好意思元。  图片开始:酒讯制图 图片开始:酒讯制图

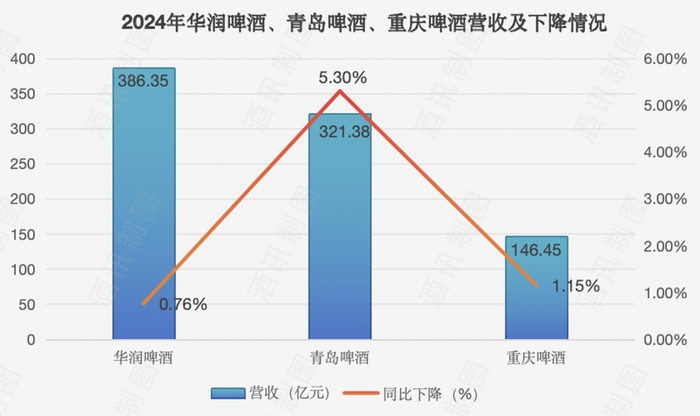

与功绩下滑同期进行的是裁人传言妥协决层变动。本年2月,百威亚太晓谕,主导百威亚太上市的首席执行官杨克将离任,该职位由百威亚太全球首席供应链运营官程衍俊接替。 不外从2025年一季报数据来看,换帅后的效应尚未体现,期内多项中枢功绩标的出现下滑,中国区市集捏续低迷,收入暴减12.7%,每百升收入也下落3.9%。 百威亚太在中国市集增长停滞,国内头部酒企雷同承压。2024年,华润啤酒、青岛啤酒、重庆啤酒的营收永别为386.35亿元、321.38亿元、146.45亿元,永别同比下落0.76%、5.3%、1.15%,合座呈现负增长趋势。  图片开始:酒讯制图 图片开始:酒讯制图

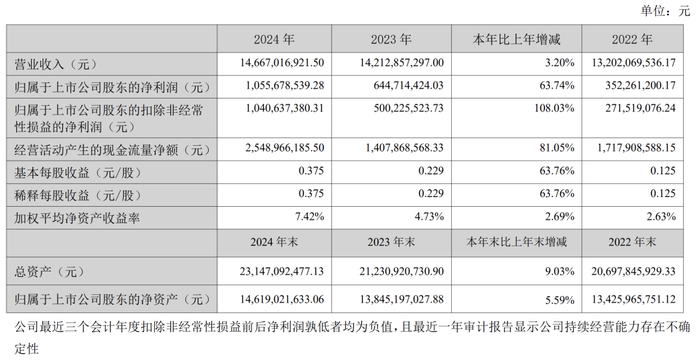

净利润方面,华润啤酒、重庆啤酒雷同呈现下滑趋势,永别下落8.03%、17.05%。青岛啤酒净利润同比增长1.81%。 行业调治的主因在于传统渠谈的显赫收缩。华润啤酒执行董事及董事会主席侯孝海坦言,旧年餐饮市集和夜场“呈现显著的收缩”。 重庆啤酒将原因归于天气成分、滥用者偏好变化等。红餐大数据表露,2024年餐饮东谈主均滥用降至39.8元,同比下落6.6%,其中饮品东谈主均滥用降幅高达13.9%。 行业承压之际,阵势悄然重塑。燕京啤酒以146.67亿元营收特出重庆啤酒(146.45亿元),跃居行业第四。同期,燕京啤酒净利润同比增长63.74%,从2023年的6.45亿元增长至2024年的10.56亿元。珠江啤酒营收增长6.56%,净利润大增29.95%,区域品牌正强势崛起。  图片开始:燕京啤酒2024年财报截图 图片开始:燕京啤酒2024年财报截图

广科计谋首席征询师沈萌暗意,2024年啤酒行业阵势发生变化,主如果因为滥用景气放松,国内品牌的竞争力增强,零散是国内品牌在营销方面竞争力更杰出。其中,燕京啤酒和珠江啤酒在华北和华南区域的品牌上风更杰出,为了扩大竞争份额、营销插足也较积极。 02 高端角力 纵不雅啤酒上市企业TOP6的年报,字里行间王人是对“高端化”的追求。存量竞争下,高端居品成为企业穿越周期的关节护城河,发扬班师决定功绩成色。 手脚外来巨头,在中国的高端啤酒市集,百威亚太一直很强势。但当众人王人驱动高端化时,百威亚太的高端上风则受到了冲击。据Euromonitor数据,百威亚太中国高端市集占有率在2015年时快要50%,到2020年下滑到42%驾御,频年下滑趋势还在捏续,当今已降至40%驾御。 反不雅国内酒企,正通过高端化打开局面。华润啤酒虽合座承压,但高端化计谋保险了利润空间,毛利率逆势升至42.6%,创五年来新高。该公司在财报中称,中高级及以上啤酒销量较旧年同期增长9%以上,举例喜力增长近两成,老雪(老包装雪花啤酒俗称)、红爵销量基本终了翻倍增长。青岛啤酒年报也表露,中高端以上居品销量占比72.7%,奥古特A系列、尼卡希白啤等新品拉动均价普及。  图片开始:华润啤酒2024年财报截图 图片开始:华润啤酒2024年财报截图

对啤酒企业来说,高端化意味着扩大居品收益空间,至于高到什么流程,从几家啤酒企业的发力点来看,主要齐集在8-10元价钱带。 此前,百威亚太在电话会上就暗意,在往常三四年,“中枢++”的细分市集,即8到10元价钱带居品,在面前滥用环境中发扬得比其他渠谈要好,尤其是在家庭渠谈中。关于中国市集,百威亚太正在将资源从超等高端鸿沟滚动到“中枢++”居品,以妥贴面前滥用趋势。 华润啤酒则在功绩讲解会中指出,面前增长最快的照旧8-10元及10-12元价钱带居品。而从华润的居品结构来看也恰是如斯:雪花纯生锁定10-12元中枢大单品,SuperX则聚焦8-10元市集,标的销量均在100万吨。  京东搜索“华润雪花” 图片开始:京东网页版截图 京东搜索“华润雪花” 图片开始:京东网页版截图

从燕京啤酒和重庆啤酒这一双步步紧逼的组合来看,8元以上高级居品亦然举足轻重。燕京啤酒的解围主要由其卡位8元价钱带的中枢单品燕京U8拉动,该居品2024年销量达69.60万千升,同比增长31.40%,占总销量17.3%,终了贯串三年高增长。 再敬重庆啤酒,2024年高级居品(8元及以上)销售收入下滑2.97%,尽管经济型居品(4元以下)增长15.56%,仍难阻总营收下落及毛利率下滑。联接往期年报来看,自2021年重庆啤酒“高级酒”板块营收增速达到43.47%历史峰值后便捏续下滑。 此外,珠江啤酒受益于高端计谋,高级居品营收39.04亿元,同比增长13.97%,占比普及至68.12%,高级居品把珠江啤酒的毛利率推高至45.06%,在前六家啤酒上市公司中仅次于百威亚太和重庆啤酒。 可见,中高端市集,尤其是8-10元价钱带已成啤酒巨头必争之地。能否在该价钱带打造出有竞争力的中枢单品并捏续放量,成为决定企业市面孔位的关节变量。 03 缜密化解围 啤酒高端化说了许多年,但面临总量萎缩与滥用变迁,各大啤酒厂商也正加快转向个性化、缜密化运营,并把无极的高端化故事越讲越细。 跟着各地纷纷入夏,啤酒旺季到来,头部啤酒企业动作经常。珠江啤酒纯生音乐派对点火端午小长假、青岛啤酒海上嘉年华步履烈烈轰轰、燕京啤酒510超等品牌日节点爆破……  图片开始:各官方公众号 图片开始:各官方公众号

沈萌以为,头部啤酒企业营销更多是为了扩大市集份额,对高端化的形象普及影响有限。当今各品牌齐集于存量份额的热烈竞争,对增量开发的后果不很显著。 在餍足滥用需求上,啤酒厂商握住下千里,通过场景深耕绑定滥用,通过品类翻新餍足多元需求,寻找破局内卷的新旅途。 京东、好意思团“商战”进行时,啤酒企业也发力即时场景。前不久,华润啤酒晓谕与歪马送酒开展计谋配合,进一步布局即时零卖;青岛啤酒则推出“鲜啤1903”主打即时滥用场景,销售额同比增长20%,拓展新的滥用场景。  图片开始:青岛啤酒前卫文旅公众号 图片开始:青岛啤酒前卫文旅公众号

在品类翻新上,稠密酒企亦然不遗余力。燕京无醇啤酒、珠江低糖系列等新品试图收拢健身东谈主群和女性滥用者,百威亚太新CEO程衍俊在上任后速即明确将要点聚焦于百威和哈尔滨啤酒两大品牌,计较通过再行与滥用者开导关联,鼓舞市集份额增长。 不丢丑出,面前市集呈现显著调遣:需求与渠谈日益多元个性化,新业态捏续分流传统啤酒滥用。 巨头们正积极应付这场深切变局。从对2025年的计较来看,华润啤酒计较加大品牌插足,构建万般化滥用场景;百威亚太明确聚焦居品组合与特定渠谈,发力非即饮高端化;青岛啤酒则聚焦“新东谈主群、新需求、新址品、新渠谈、新场景”,寻求新增长点;重庆啤酒建议,借助数字化翻新本事,加掀开盖有奖和BC一体化宣传,高效促进滥用者购买和结尾绑定,并遴荐性推出中高端居品,最大化销售后劲。 当行业竞争从价钱袒护转向心智占领,一场围绕高端化智力与缜密化运营的深层较量已然张开。异日,啤酒行业仍将继续高端化角逐,而这也将检修企业的计谋和战术智力。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:王翔 |

起原:Gangtise投研 奇富科技(03660.HK,QFIN.US)2024年第四季度事迹电话会:2024年,公司在宏不雅经济顶风中驱散权臣业务效果与发展花...

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 着手:证券之星 市集全天低开低走,创业板指领跌,沪指失守3400点。 盘面上,深海科技...

等了又等,这部剧终于上线了! 说实在的,本年要说哪部古装剧最受良善,《凡东说念主修仙传》详情榜上闻明。导演是拍过《梦华录》的杨阳,此次亲身操刀,连编剧王裕仁亦然...

好意思国暗示,俄罗斯和乌克兰已甘愿在黑海息兵,并制定机制以不容对动力基础风景进行打击。 白宫周二发表声明称,在沙特阿拉伯与俄罗斯和乌克兰团队进行的为期三天的工夫...

证券之星音讯,平高电气(600312)04月30日在投资者联系平台上修起投资者缓和的问题。 投资者:董秘,有投资者对2024年第四季净利润的不如东谈观念,以为是...